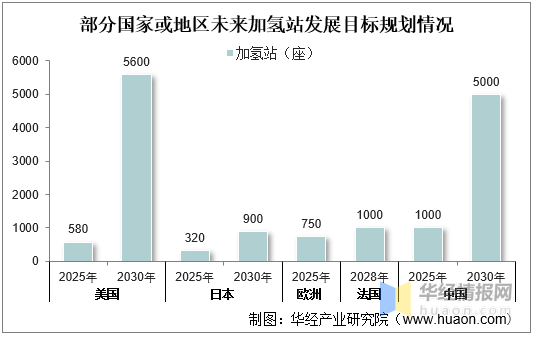

国内加氢站,会成为主流吗?

如题

-

沙发 2022-10-20 09:37

1.目前加氢站建设障碍逐步减少,油氢混合站或成为新增主流

根据氢能研究院统计数据,2020年中国新建加氢站47座,累计建成128座,另有167座在建或规划,全部为高压气态储氢加氢站,主要分布于江苏、广东、山东、上海等地区,四省市累计占比超过50%。

加氢站分为自制氢和外供氢两种类型。成本构成包括压缩机、加注设备、储氢罐、冷却设备、建设成本、设备安装调试、其他管阀等。目前我国建设加注能力500kg/日的固定式加氢站,建设成本约为1000~1200万元。

国内目前加氢站投资建设面临的普遍问题包括: ①初始建设成本高:相较于单个加油站的投资仅在百万元量级,单个加氢站的投资 达到上千万元;预计未来油氢混建的方式可以有效降低这一成本; ②氢能产业链尚不完善:上游制氢和下游用氢分散,运氢成本相对较高,也可能面 临氢源不稳定的风险,未来可以考虑制氢——加氢一体站的模式来解决; ③核心设备技术瓶颈:以隔膜压缩机为主的核心设备还存在一定的进口依赖,但国 产化率也在逐步提升,未来有助于降低设备采购成本。

目前加氢站分为独立加氢站和油氢混合加氢站两种。油氢混合加氢站相较于独立加氢 站,大幅缩短土地审批流程,降低土地建设成本,缩短建设周期;原有员工也可进行适当 的培训,避免后期增加人工成本。特别是目前氢燃料电池汽车市场目前仍处在培育期,加氢站盈亏平衡存在较多不确定因素。从谨慎投资的角度来看,油氢混合加氢站比独立加氢 站更具吸引力。GGII 数据显示,2019 年国内建成加氢站中,油氢合建站占比为 17.9%, 2020 年建设的加氢站中,油氢合建站比例已达到一半左右。中短期内,油氢混合加氢站 或成为首选;长期而言,制氢—加氢一体站可有效节约运输成本,带分布式制氢成本有效 下降后,有望成为新的主流形式。

总结而言,目前产业和政策都有意愿推进加氢站适度超前建设,政策补贴可有效降低 部分区域建站成本,相关设备国产化率的提升也可以有效降低加氢站设备的折旧成本,加 氢站建设已经具备进一步放量的外部环境。

2、加氢站适度超前建设,产业链订单有望增加

2020年国内加氢站数量约为128座,我们判断2021年加氢站数量约为200~210座, 增加近 80 座。2022 年在加氢站超前建设的推动下,预计加氢站可达到 400 座,新增建设 投资大约在 20~24 亿元,其中压缩机、储氢设备相关的订单均有望超过 2 亿元。

按照在产业链所处位置不同,可以将相关公司划分为建设运营、设备制造两大类: 老牌加氢站建设与运营企业:代表企业为氢枫能源、国富氢能和舜华新能源。 上游气体及加氢设备企业:代表企业为厚普股份、林德集团。

与电解槽和燃料电池车产业链相比,加氢站产业链市场规模并不大,但公司相对集中, 预计 2022 年这些龙头公司的订单数量将有明显增加,也将有效催化股价,产业链公司建 议关注中集安瑞科、雪人股份、冰轮环境。

支持 0 反对 0 回复 举报 -

藤椅 2022-10-20 09:38

加氢站行业发展前景

1、政策不断出台,将利好氢能行业发展

2021年3月,氢能被正式纳入“十四五”规划“前沿科技和产业变革领域”,国家多部门对支持、规范氢能源的利好政策频出,涵盖氢能源技术路线、燃料电池汽车发展规划、氢能产业基础设施建设等细分领域。在国家和地方多重利好政策加持下,我国氢能源行业有望进入高速成长期,并在交通运输、工业等领域持续渗透,预计将产生较为广阔的市场环境。

2、建设成本下降,将提升加氢站产业规模

随着补贴政策的持续推进以及产业下游需求的不断扩大,我国加氢站建设和运营数量将会持续增长,同时随着未来研发技术以及加氢设备的国产化突破与规模化生产,加氢站建设成本将大幅下降,将进一步提升加氢站产业规模。

3、氢燃料汽车渗透率提升,将加快加氢站建设

加氢站主要用于氢燃料汽车氢气加注,是联系产业链上游制氢和下游应用的重要枢纽,高密度的加氢站建设是氢燃料汽车大规模推广的必备条件。氢燃料汽车渗透率的不断提升,预计将加快我国加氢站建设,投入运营加氢站的数量也将实现快速增长。

支持 0 反对 0 回复 举报 -

板凳 2022-10-20 09:39

2022年加氢站行业现状及发展前景分析

作为给燃料电池汽车提供氢气的基础设施,加氢站的数量也在不断增长,各种示范活动在全世界各地火热展开,这些加氢站的建设及示范运行活动为今后积累了大量的数据和经验。

2021年3月,氢能被正式纳入“十四五”规划“前沿科技和产业变革领域”,国家多部门对支持、规范氢能源的利好政策频出,涵盖氢能源技术路线、燃料电池汽车发展规划、氢能产业基础设施建设等细分领域。在国家和地方多重利好政策加持下,我国氢能源行业有望进入高速成长期,并在交通运输、工业等领域持续渗透,预计将产生较为广阔的市场环境。

2021年8月,中国石油化工股份公司在北京发布2021年中期业绩时表示,预计今年投入新发展加氢站数量100座,在“十四五”期间规划建设1000座加氢站。

中国石化已将氢能作为新能源业务的主要方向,该公司氢气年产能力已超过390万吨,占全国氢气产量的11%左右。此后,中石化将重点布局加氢站、制氢技术、氢燃料电池、储氢材料等多个领域。

截止目前,中国石化在加氢站建设市场上大举向前,实现年生产氢气约390万吨,占全国氢气产量的11%左右;现已建成74座加氢站。2021年中国石油在环渤海、陕甘宁、华南、西南、新疆、黑龙江、吉林等7个区域部署建设19个氢提纯项目;首次建成氢提纯能力4吨/日,建成投运8座加氢站(综合能源服务站)。

根据《北京市氢能产业发展实施方案(2021-2025年)》显示,2025年前,具备氢能产业规模化推广基础,产业体系、配套基础设施相对完善,培育10-15家具有国际影响力的产业链龙头企业,形成氢能产业关键部件与装备制造产业集群,建成3-4家国际一流的产业研发创新平台,京津冀区域累计实现氢能产业链产业规模1000亿元以上,减少碳排放200万吨。

我国现运营的加氢站主要集中在江苏、山东、上海、江苏等四个省市,加氢站数量占比超过50%。结合我国氢能产业整体布局来看,东部区域氢能利用产业主要集中在山东、江苏和上海,该地区也是我国最早进行燃料电池研发与示范的地区;南部地区主要以江苏佛山和云浮为首,依托燃料电池汽车的大规模示范,该地氢能产业链逐步完善。国内制氢企业分布也明显呈现出东部沿海多内陆少,北京、山东、江苏、上海和江苏氢气产量占全国制氢总量超过60%。

支持 0 反对 0 回复 举报 -

马扎 2022-10-20 09:40

今年,新能源车行业的发展明显是产生了不小的变化,首先是高歌猛进多年的产销量有所放缓,其次是多起起火安全事件的发生使得人们对电池安全又重新重视起来。

既然一味堆电池、上马高镍电池来增续航并不可取,可见短时间内并不能解决纯电动车型的续航焦虑,那么兼顾补能效率及清洁能源优势的氢能源,自然而然又回到了主流视野。

氢能,目前工业制氢主要有天然气电解、水电解、褐煤气化重整、污泥沼气重整四种手段。另外在不少国家(例如日韩),除了天然气电解外,工业副产氢也能被有效利用起来,炼钢焦炉气以及盐电解都会大量产生副产品氢,一旦得到有效开发,能源的产生路径无疑是要清洁许多。

如果通过核能、风能、水能等清洁途径发电,过剩的清洁电能本身无法保存,长距离输送成本及损失极大,如果把这些本身多余的电能用来制氢(转换成氢能),则完全是废物再利用,真正做到了不带来一丝副产品,此消彼长,做到了互补。

电不能储存,却可以制氢,而氢是非常理想的能源储存形态。

除了源头上就能互补之外,电力供应在实际使用环节当中也存在波峰波谷,例如我们在深夜的用电波谷中将大量多余浪费掉的电转换成氢,不仅把能源储存了下来,并且能够有效控制对电网的冲击,起到削峰填谷的作用。

支持 0 反对 0 回复 举报 -

参与评论状态