01、技术简介

1.PEM技术简介

PEM电解水制氢,也就是质子交换膜水电解制氢,是指使用质子交换膜作为固体电解质,并使用纯水作为电解水制氢的原料的制氢过程。电解槽是制氢设备的核心单元,是水电解制氢氧的主要设备,在槽体内充入电解液,在直流电的作用下使水发生分解,在阴极表面产生氢气,阳极表面产生氧气。

水电解制氢主要发生场所为电解槽,电解槽将水在直流电的作用下电解成氢气和氧气。电解槽的每个电解小室分为阳极小室和阴极小室,阴极小室产生氢气,阳极小室产生氧气。

目前市场对电解槽的主流性能要求为氢气纯度高,能耗低,结构简单、制造维修方便便宜且使用寿命长,材料的利用率高。电解槽主要部件和材料包括电极、隔膜和电解液,其中电极主要由金属材料构成,约占电解槽成本的57%。

1.1技术对比

主流的电解水制氢技术包括碱性水电解(ALK)、质子交换膜电解(PEM)、高温固体氧化物电解(SOEC)以及固体聚合物阴离子交换膜电解(AEM)四种。

在我国,ALK水电解技术已经完成商业化,产业链整体比较成熟,PEM技术目前处于商业化初期,受益于各地政策规划,未来行业规模与产业链国产化趋势有望进一步加强;SOEC与AEM技术目前大部分处于研发与示范阶段,仅有少量产品试点商业化。

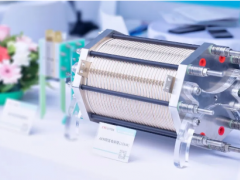

2.结构

PEM水电解槽主要部件由内到外依次是质子交换膜、催化剂层、气体扩散层、双极板,其中扩散层、催化层与质子交换膜组成膜电极(MEA),是整个水电解槽物料传输以及电化学反应的主场所,膜电极特性与结构直接影响PEM电解槽的性能和寿命。

铂、钛、铱等贵金属成为PEM电解槽扩产的主要瓶颈,降低贵金属使用率或开发替代材料是PEM电解槽的降低成本的未来发展趋势。电解水制氢的成本主要取决于电力成本、电解槽投资成本和运行负荷,其中电力成本对电解水制氢的敏感性影响最高,占60%~70%。随着电力成本下降,设备投资成本的占比逐渐增加。电解槽作为整个系统的核心,其成本占系统成本的45%。其中双极板占电堆成本的50%以上,膜电极成本约占1/4,其中贵金属约占系统成本的10%。未来PEM电解槽的扩产瓶颈可能不仅取决于贵金属的高成本,而是其供应可用性,因此需要尽量降低贵金属的使用量或开发替代材料。

02、市场规模及主要玩家

1.市场规模目前我国制氢电解槽市场中,碱性电解槽占据主要市场,约90%,PEM电解槽占10%左右,AEM和SOEC目前仍在实验室阶段,商业化程度较低。

目前欧洲碱性电解槽和PEM电解槽的市场占比基本持平,未来中国电解槽市场PEM占有率将逐渐上升,原因有:

1)国内的碱性电解槽和国外开始时间基本一致,发展到现在已经有20年时间了,目前的技术路线比较稳定,行业人的门槛不高,目前能改进的点在于可再生发电的适应性和安全性的提升,产品的降本空间和性能空间提升都不太大。而PEM对于国内来讲是最近两三年刚开始发展的技术,研究能力和产品能力都比较低,大家还在起步研发阶段。

2)欧洲的碱性电解槽没有比国内发展的更早、更好,他的降本没有国内做的那么狠;同时,欧洲的国家在能源政策上会更加倾向于使用更适合风光储能的PEM路线,PEM启停速度快,由于政策的支持加上多年PEM的研发,PEM产品的成本降下来了,和碱性电解槽的成本差距不大,性能和耐久性等也和碱性有一定的竞争力。

3)整体来看,国内相比于欧洲,PEM技术路线还有3年左右的技术差距,根据市场规律,在国内PEM产品研发和风光储能项目发展下,未来PEM产品市场占有率逐步上升是可预见的事。

2. 主要玩家GGII数据显示,2023年中国PEM电解水制氢装备出货量有望达到0.08GW,到2030年增长至19GW,年均复合增长率为124%。随着PEM 电解槽出货量的增长,以及技术提升、工艺优化、降本带来的市场应用规模的扩大,预计2025年PEM电解槽膜电极市场规模将超7亿元,到2030年将超110亿元。目前国内市场可以提供PEM制氢膜电极产品的企业已超十余家,大多数产品仍处于实验室阶段,整体市场趋势如下:

1)性能和成本有待继续研发和改进。目前我国PEM产品并不成熟,成本保持在碱性电解槽的3-5倍,电流密度和寿命等核心指标还未达到先进程度。未来,性能更优、成本更低、产线量产能力更强的企业将会成为市场竞争的赢家。

2)渠道和客户能力是竞争的关键。制氢产业极度依赖产业链上下游关系,已成熟量产的企业基本都与国内风光储企业有股权或业务联系,自主创业企业也在不断地与下游合作争取订单。