规划和招标逐步落地,绿氢放量高增已成趋势,这个能够撬动万亿级别市场的绿色能源路径,迎来规模化验证时期。

01

绿氢——清洁能源时代主流路径

氢能是一种优质且最具可持续发展潜力的二次能源。

与电能类似,氢能需要由一次能源转化获得,而不像煤、石油、天然气可以直接开采。氢能具有储备丰富、来源广泛、清洁高效、储运灵活、应用广泛等特点:1)储备丰富:氢是宇宙中分布最广泛的物质,构成了宇宙质量的75%,因此被称为人类的终极能源。2)来源广泛:可以通过化石燃料、生物质热裂解或微生物发酵、工业副产气、电解水等途径制备。3)清洁高效:每千克氢燃烧后的热量,约为汽油的3倍,酒精的3.9倍,焦炭的4.5倍。氢燃烧的产物是水,是世界上最干净的能源。4)应用丰富:氢能在交通、工业、建筑和电力等诸多领域均有广阔应用前景。5)储运灵活:氢能既可以气态、液态存储于高压罐中,也可以固态存储于储氢材料中。

因此发展氢能是提高能源安全、促进能源革命、引领产业转型升级、实现“双碳”目标绿色发展的重要途径。

《巴黎协定》后,国际主要经济体均加快以新能源为主的能源结构转型调整,构建绿色、低碳、安全、高效的新型能源供应体系。我国规划2030年碳达峰,2060年实现碳中和。氢能是一种能量密度高并且无污染的理想清洁能源,通过电解水方式制氢碳排放接近于零,因此发展氢能是实现碳中和的重要抓手。

部分国家碳中和/碳达峰目标 资料来源:ECIU,OECD

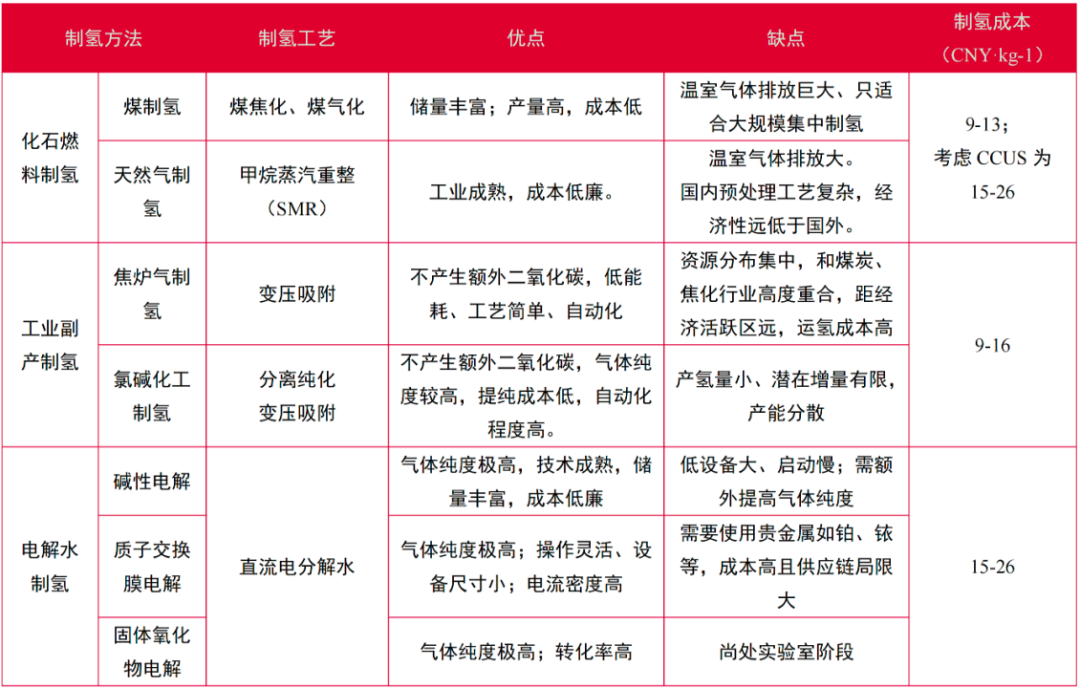

按照制氢过程的碳排放强度,可以将氢能分为灰氢、蓝氢和绿氢。

化石燃料制氢和工业副产制氢方式得到的氢气为“灰氢”;“灰氢”基础上应用用碳捕捉、碳封存等技术(CCUS)将碳保留下来,制备得到的氢气为“蓝氢”;通过光伏发电、风电、水电等可再生电力供能的电解槽制取的氢为“绿氢”。

资料来源:车百智库、《国内外氢能产业政策与技术经济性分析》等

根据中国煤炭工业协会数据,2022年我国氢气产量达4004万吨,同比增长21.3%。截至2021年底,煤制氢在我国仍占据主导地位,占比62%,天然气制氢占18%,电解水制氢占比不足1%。我国大力发展风、光等清洁能源为电解水制氢产业化发展提供保障,预计到2050年,电解水制氢占比将大幅提高至49%,成为主流的制氢方式。

02

为何当下节点提及绿氢?

2023年以来板块核心逻辑发生重大变化,由下游燃料电池推广应用转移到上游绿氢推动电解槽放量。

新能源设备的大幅降本以及绿色能源的政策性溢价共同推动了绿氢大发展,市场关注点由2023年上半年绿氢作为新兴能源的第一波热潮,转向开始关注行业端的绿氢项目落地节奏以及企业端的相应订单获取及兑现节奏,下游多个绿氢应用领域的铺开也将同步带动绿氢需求高涨,在绿氢项目储备充足的情况下,未来1-3年项目落地将持续高增长。

今年以来从政策角度看,各地氢气的政策管理条例开始逐步松绑,绿氢应用限制陆续开放。当前新增发布氢能政策共9项,其中,国家级政策2项,地方级政策7项。政策包括对制氢一体化项目、储能和氢能产业安全和发展、加氢站建设等方面。

从经济性角度看,关键是用电成本,现阶段采用外供电力的绿氢成本(电价≤0.2元/kWh)可与灰氢平价,对于绿氢的全面平价,光储氢一体化项目是关键。

专业机构测算到2025年和2030年,碱性电解水制氢的单位成本分别下降至15.9元/kg及9.9元/kg,分别较2022年下降45.5%及66.3%。若不考虑煤价的变化和碳税的影响,碱性电解水制氢单位成本将分别于2025年及2028年与蓝氢和灰氢打平。若同时考虑煤价变化和碳税的影响,碱性电解水制氢单位成本有望分别于2024年及2026年与蓝氢和灰氢打平。

当前规划和招标逐步落地,绿氢放量高增已成趋势。

当前已投产的项目规模达到4.9万吨,其中位于新疆库车的国内最大光伏制氢示范项目于2023年8月30日全面投产,我国首个万吨级绿氢炼化示范项目正式落地,绿氢工业化规模应用逐步开启,电解槽进入规模化验证时代。绿氢项目规划持续高增,近两年已立项的绿氢项目合计约达到270万吨,放量高增已成趋势。

绿氢政策规划量高增,2025年各地合计达100万吨。自国家层面发布《氢能产业发展中长期规划(2021-2035年)》后,各地积极规划可再生能源制氢(绿氢),根据各地政府发布的相应氢能政策规划,绿氢产能合计规划量到2025/2030/2035年已达100/100/250万吨。当前国内政策规划地区全部集中于风光资源较为丰富的三北地区,其中内蒙古2025年规划量达到50万吨/年,占比达到当年加总规划的一半,是全国绿氢推广重点区域。

与之对应的是,绿氢规划量带动电解槽装机量高增。

电解槽招标已达GW级别,2023-2025年CAGR将达180%。2023年1-10月绿氢项目电解槽招标量达到1.3GW,结合2025年乐观情况下28GW的规划装机量,预计2023-2025年CAGR将达180%,放量已成趋势。从2023年绿氢项目开工及EPC招标情况看,共7.82万吨绿氢项目,773Nm3/h、260余套电解槽短期内将迎来招标。

03

市场空间有多大?

2021年全球氢能总需求量达到9400万吨,同比增长5%,在全球终端能源中占比达到2.5%。从下游需求方向来看,工业领域是主要的应用领域,交通、建筑、发电等方向仍处于起步阶段;其中,工业领域包括钢铁、化工(炼化、合成氨、甲醇)等细分方向。据IEA统计,2021年,全球炼化、合成氨、甲醇及钢铁用氢的占比分别为42%、36%、15%及6%。

我国是全球氢能第一大需求国,预计到2060年我国氢气需求量较2021年增长3倍,应用场景也更为丰富。

2021年,我国氢能需求量约2800万吨;从氢气利用结构来看化工同样是最主要的应用领域,在下游占比约80%。根据中国氢能产业联盟预测,预计零碳情境下,氢能在终端能源需求中占比将达到15%-20%。到2060年,我国氢气的年需求量有望增至1.3亿吨,其中可再生氢占比约75%-80%;分行业看,预计工业、交通、电力和建筑领域氢气使用量将分别占比60%、31%、5%和4%。

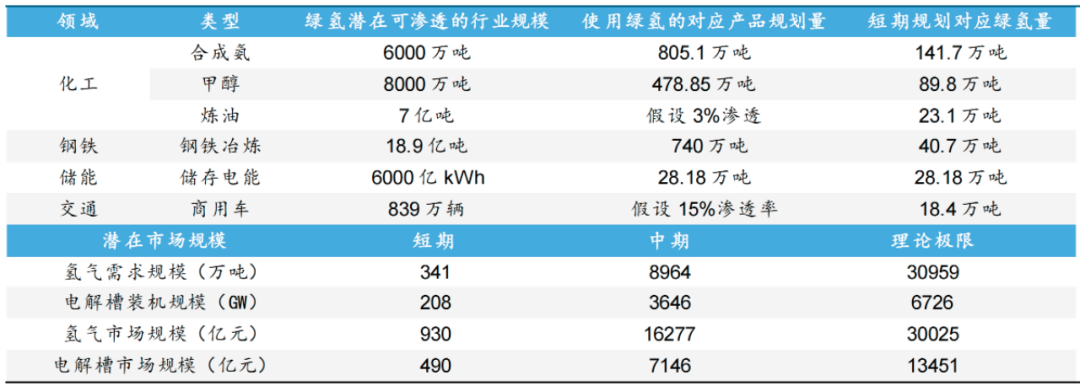

国金证券研究所测算,根据已立项规划的绿氢项目来看,2-3年后的氢气市场规模或达到930亿元,其中电解槽市场规模可达490亿元;而以以30%的绿氢渗透率为假设测算,至2030年氢气市场规模或达到1.63万亿元规模,电解槽市场规模也将达到7146亿元。

来源:国金证券研究所测算

山西证券研究所则认为,以2022-2025年产能的年均复合增速为10%,2025-2030的年均复合增速为12%;到2030年我国电解水制氢占比24%,2023-2025年电解水制氢比例分别为0.34%、1.03%和2.80%;出口方面,印度和沙特的500/400万吨氢能产量都为绿氢,且都是碱性电解槽,到2025年和2030年,其需要的电解槽从中国进口的比例分别为20%和50%为假设前提条件

到2025年和2030年,国内电解槽的市场空间分别达到186亿元及371亿元,分别约为2022年市场规模的13倍及26倍。若考虑印度和沙特市场,对我国电解槽的需求体量在2025年和2030年有望分别达到213亿元及431亿元。